住宅ローンでお悩みの方へ

競売になる前に「任意売却」という選択を

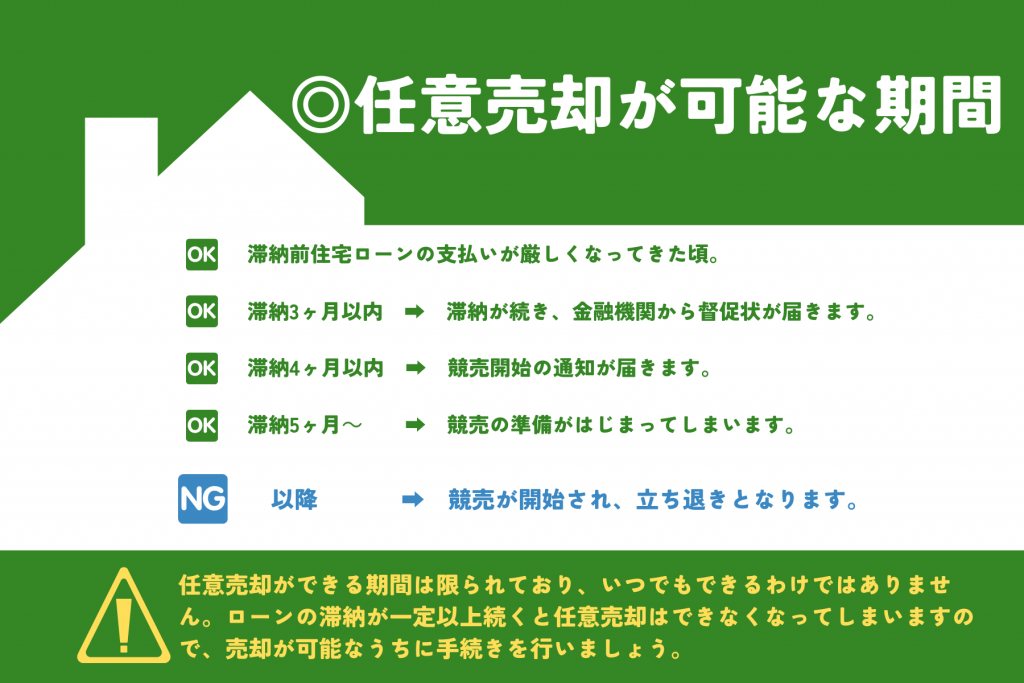

無理なく計画を立てて組んだはずの住宅ローンも、仕事や生活の変化によって返済が難しくなってしまうこともあるでしょう。返済が滞ったままになってしまうと、不動産が競売にかけられてしまう可能性が出てきます。競売物件は、裁判所やインターネットで物件を広く公表しており、友人や近所の方に周知されてしまいます。 また、競売にかけられてしまうと、不動産の価格は市場価格より低下(一般的には不動産鑑定士の鑑定額の60%を最低価格として入札する制度)する傾向にあります。その点、競売にかけられる前に任意売却を利用すれば、市場価格に近い価格で不動産を売却することが可能です。 近年では住宅ローンのご返済を30年以上にされていらっしゃる方が一般的で、今お住まいの家を売却しても、住宅ローンが完済出来ないことが普通になっております。任意売却とは、債権者である金融機関と相談した上で、一般の売却方法で住宅を売却し、売却額のうち幾らを返済に充当し、残ったローンをどう返済していくかを交渉します。 お客様にとって、より高くご売却が可能であり、引越しや当面の生活費の工面や、引き渡し時期、残債の返済方法も交渉が可能です。金融機関様にとっても、売却額が予め想定出来ることから稟議がし易く、より多くの債権回収が期待出来ることもあって、双方にメリットがございます。 競売にかけられてからでは手遅れになりますので、お早めにご相談下さい。金融機関様との折衝も率先的に弊社がさせて頂きます。

任意売却とは?

住宅ローンなどを利用して購入した不動産には、「抵当権」という権利がつけられています。これは返済が滞ってしまった場合に土地や建物を担保にできる権利です。つまり、住宅ローンが支払えなくなった場合、金融機関は不動産を差し押さえて競売にかける権利を持っているのです。ところが、競売にかけられてしまうと不動産の価格は市場価格より大幅に低下する傾向にあります。その点、競売にかけられる前に任意売却を利用すれば、市場価格に近い価格で不動産を売却することが可能です

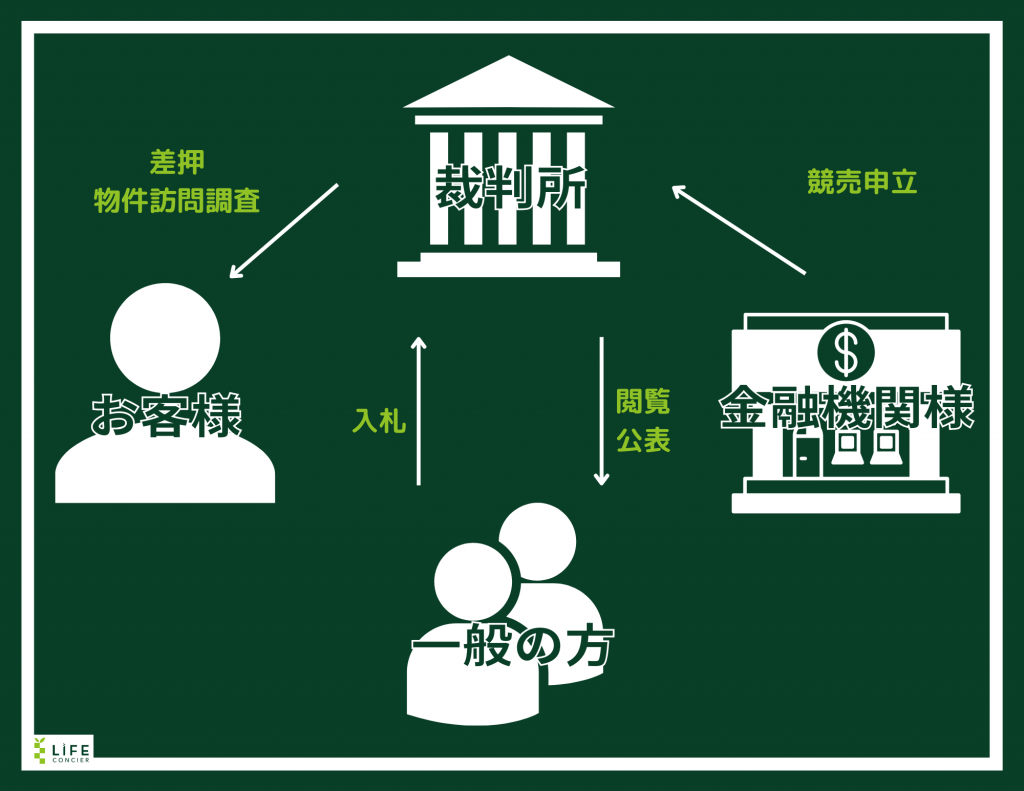

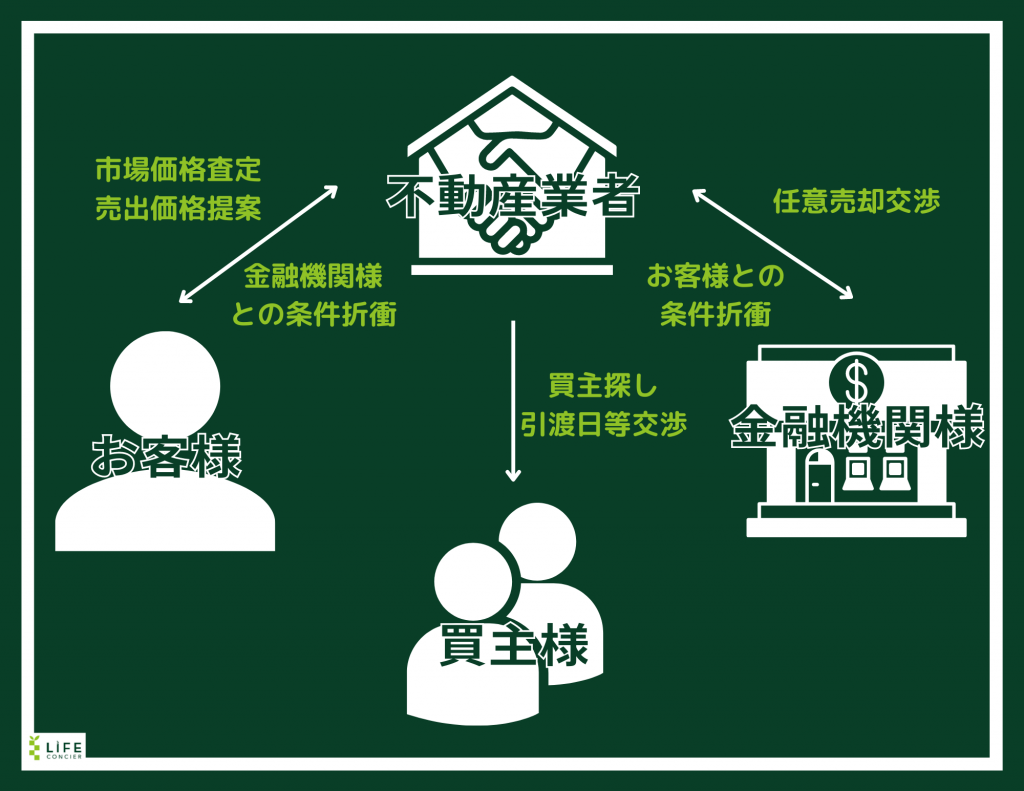

競売と任意売却の違い

競売 ※裁判所から直接金融機関様に代金が渡るため、お客様にお金が入りません。

任意売却 ※お客様が代金を受け取り、その中から幾らを返済に充当するかは交渉可能。

競売でも任意売却でも、不動産を売却するという点は同じです。しかし、両者を比較すると無視できない大きな違いがあります。

任意売却事例

弊社に訪問査定のご依頼を頂き、査定を行ったところ、住宅ローンのご返済が3か月滞っており、買取により住宅ローンを完済したいとの申し出を受けました。

幸い、弊社の買取価格でギリギリ残債を返済可能でしたが、お引越しの費用や当面の生活費の捻出が難しいため、任意売却をご提案させて頂きました。任意売却の方がより高くご売却可能であり、ご売却して残債を完済しても、幾らかの手許資金を残せます。

お客様は、債権者である金融機関様が、延滞のまま待ってくれるか不安とのことでしたが、金融機関様も任意売却を勧められたとのことで、実際に売出から引渡しまでの期間として、一先ずは3か月間をお待ち頂けることになりました。無事買主様がみつかり、売却代金から残債や諸費用を清算し、幾らかのお金が手許に残りました。

【株式会社ライフコンシェル】札幌市の不動産売却・購入・解体は「ライフコンシェル」

札幌市の不動産売却・購入・解体はお任せください。